不労所得を得たい!

というのは、多くの人が持つ望みです。

一定以上の不労所得を持つことができれば、「会社を辞める自由」が手に入ります。

なのでたとえば、

- イヤな上司

- ストレスのたまるクレーマー

- 体を削る長時間労働

こういった理不尽でイヤなものから、さっさと離れることができます。

そして不労所得を得る方法には、いろいろあるのですが・・

膨大な勉強が必要だったり、リスクがとてつもなく大きかったり、そもそも成果を出すのが無理だったり・・といった方法も多いです。

しかしそんな中で「インデックス投資」は、簡単なわりにちゃんとリターンが見込める!

という、不労所得を得たいならまず最初に実践するべき!と思うような、基本的な方法です。

インデックス投資って、なに?

ざっくり説明すると、日本全体のすべての株や、世界全体のすべての株にまとめて投資することで・・

市場が年々、自然に成長していくその「成長ぶんの利益」を得よう!という方法ですね。

本当にお金を増やせるの?そんなうまい話は無いでしょ?と思われるかもしれません。

しかし私自身、この記事を書いている時点でインデックス投資を7年ほど実践していて・・

投資額の4割ぶん程度の利益を、すでに得ることができています。

なのでこの記事では、インデックス投資を実践すると毎年いくらくらい得られるの?

大損したり、騙されたりする可能性は無いの?

そういった視点から、インデックス投資についてできるだけわかりやすく解説していきます。

目次

インデックス投資は、どのくらいの不労所得が得られる?

インデックス投資を実際に始めてみたとして・・

いくら投資したら、何年後までに、何円の収益が見込めるの?

まずは、ここを具体的に解説してみます。

誤解を恐れずに、ざっくりと言うと・・

インデックス投資では、投資したお金が「年間4%」増えるくらいの収益となります。

つまり、もし1,000万円をインデックス投資にあてていたとしたら・・

それが年間4%、つまり40万円ぶん増える!

つまり、年収40万円ぶんくらいの不労所得が得られる・・と、このくらいの規模感になります。

これがたとえば銀行だと、この記事を書いている時点で、金利は「0.001%」くらいです。

これだと何年預けていても、お金は増えませんよね。

なので年間4%増えるというのは、はっきりと「利益だ」と言うことができます。

長い目で見ると、これにさらに「複利」の効果が加わります。

単純に足し算すると、1年で4%増えるなら、10年で40%、20年で80%、30年で120%増えることになりますが・・

実際にはそうではなく、「1.04 * 1.04 * 1.04 *...」のような感じで毎年、掛け算されていくような形になります。

10年後は1.04の「10乗」、30年後は1.04の「30乗」になるわけですね。

つまり、資産が年間4%増えたとすれば・・

- 10年後には1.48倍(48%UP)に

- 20年後には2.20倍(120%UP)に

- 30年後には3.24倍(224%UP)に

と、単純な足し算よりもかなり割増された利益が得られます。

これを言い換えるなら、たとえば1,000万円をインデックス投資していたら、初年度の不労所得は40万円くらいですが・・

2年目は1,040万円の4%、つまり41万6千円くらいが得られ・・

3年目は1,081万6千円の4%、つまり43万3千円くらいが得られ・・

そして10年目だと、56万9千円くらいが得られる・・と、不労所得は年々増えていきます。

投資する額にもよりますが・・このくらいの収益が得られるのなら、じゅうぶん「不労所得」と呼べますよね。

本当に現実に、そうやってお金が増えていくの?

実際には、なんか変なコストが掛かって減っていく・・とか無いの?

と、もしかしたら思われるかもしれません。

なのでここでは、私自身がインデックス投資をしたらどうなったのか?を見てみました。

具体的な金額はちょっと、お示しできませんが・・

この記事を書いている時点で7年間投資を続けた口座を見てみたところ、資産は、投資してきた金額の「1.37倍」になっていました。

もし1,000万円を投資してきたとしたら、1,370万円になっている計算ですね。

7年後だと計算上は、資産は「1.32倍」、つまり1,320万円くらいになるはずですので・・

現実にもちゃんと、そこそこの結果は出ている!と言えると思います。

確かにインデックス投資をすれば、必ず順調に増えていくとは限りません。

下で解説しますが、安いながらも「信託報酬」というコストがあったりしますし・・

世界的な不景気になったりすれば、儲かるどころかマイナスになる可能性もあります。

しかし堅実に不労所得を得られる方法というのは、限られてきます。

そしてインデックス投資は、それができる可能性がある方法だ!

というのが、実際に実践してみての感想です。

インデックス投資の「悪い側面」も解説

美味しい話には、裏がある!

というのは常識です。

インデックス投資をすれば、不労所得が得られるとして・・

その代償となるようなリスクとか、デメリットとかもあるんじゃないの?

と思われたとして、それは自然なことかもしれません。

なのでここで、インデックス投資の「悪い側面」についてお話してみます。

インデックス投資の悪い面をまとめると・・

②:ある程度の「元手」が必要

③:「投資の楽しさ」は小さいかも

といったところです。

悪い側面①:損をする可能性がある

インデックス投資を始めると、損をする可能性があります。

投資したお金が、勝手に減っていってしまう可能性がある!ということですね。

銀行に預けた100万円が、勝手に100万円以下になることはありませんので・・

ここは、はっきりデメリットと言えるでしょう。

じゃあ、減るリスクは「どのくらい」なの?

ここがいちばん大事なところです。

減る可能性や金額がわずかなら、まあ許容できますし・・

投資したお金がいきなり半分に!とかが頻発するのなら、そんなところに大金を投資できませんよね。

そしてこのリスクはツールを使うことである程度、予測可能です。

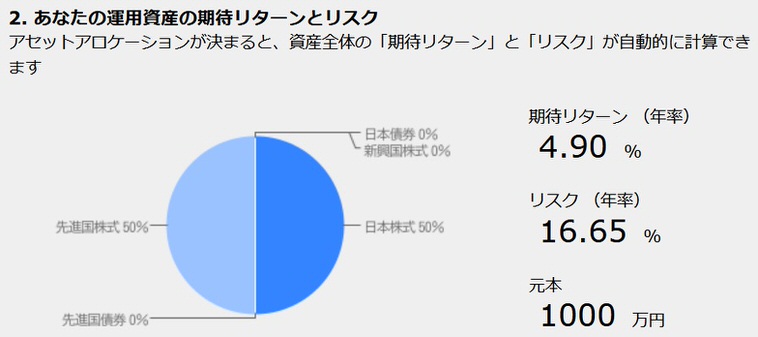

たとえば「ファンドの海」というサイトの、アセットアロケーション分析ツールというものが便利ですね。

このツールは、どんな種類の資産をどんな割合で持ったときに、どのくらいのリスクになるか?を自動計算してくれます。

たとえばインデックス投資でよく使われる、日本株式50%・先進国株式50%の組み合わせにした場合・・

こんな感じの結果になります。

リスクは年率で16.65%、と表示されていますね。

(ちなみにここでは元本を合計1,000万円としてみましたが、金額が変わっても割合が同じなら、パーセンテージは変わりません)

そして、これが意味するところをものすごくざっくりと説明すると・・

②:資産の値動きは95%くらいの確率で、プラスマイナス33.3%の間におさまる

となります。

より重要なのは、②のほうです。

ここで出てきているリスクというのは、イコール「標準偏差」のことで・・

数値の動きは、95.5%の確率で標準偏差ふたつぶんの範囲内におさまるということが決まっています。

なので、②のことが言えるわけですね。

そして、②をもうちょっとざっくり言い換えると・・

インデックス投資をした資産は、1年で最大30%ぶんくらい上下すると言えます。

それ以上大きく変動する可能性は、5%以下とすごく小さいわけです。

つまり、たとえば100万円をインデックス投資している場合・・

「最悪」の値動きをしてしまった場合、1年で30万円を失い、70万円になってしまう。。

「最良」の値動きをした場合は、1年で30万円がプラスされ、130万円になる!ということです。

このくらい動くということは、たとえば初年度とか2年目とかの、資産がまだ増えていく前の段階だと・・

下振れしてしまえば、そこそこ大きな損が出る可能性もあるわけですね。

たとえばインデックス投資の効果で4%増えたとしても、その年にたまたま20%下振れしたとしたら、マイナスです。

インデックス投資といえば堅実!安定!といったイメージが、もしかしたらあるかもしれませんが・・

意外にも値動きはそこそこ大きく、損をする可能性もそれなりにあるんですね。

もちろん、30%というのは「最大幅」の動きですので・・

実際には、そこまで大きく動く可能性は低いです。

値動きの分布には大きく動く可能性は、小さく動く可能性よりも低いという性質もあります。

なので例えば、30%も値動きする可能性は、5%くらい動く可能性よりもずっと低いわけです。

とはいえ、本当に最悪の事態の話をするなら・・

投資した資産が、毎年30%ずつ減り続ける

これが、インデックス投資にどのくらいのリスクがあるのか?に対する答えです。

1ヶ月で、いきなり資産が半分になる!とかはまず起こり得ないですし・・

逆に、資産が減ることは無い!とかいうのも違うわけです。

そして重要なのは、確かに、資産が減る方向に動く可能性はあるのですが・・

それと同じぶんだけ、増える可能性があるということです。

30%減るのと同じくらいの確率で、30%増えるわけですね。

そして長く続ければ続けるほど、この上下動は平均化され、収束していきます。

最悪の事態では、毎年30%ずつ減り続けると書きましたが・・

さすがにそうなる可能性はとても低く、実際にはもっと小さい範囲で、上がったり下がったりを繰り返す・・という動きになりやすいです。

現実の投資信託の値動きを見ても、そうなっていますね。

そして上で解説したように、そもそもインデックス投資は「毎年4%くらいの収益」が見込めるものです。

なのでここまでのところを、またすごくざっくりとまとめ直しますと・・

資産は1年で最大34%UP、最大26%DOWNの幅のあいだを動きながら、長期的には毎年4%くらいの収益を生んでくれる

というのが、インデックス投資で資産はどう動くのか?に対するひとつの答えとなります。

いちおう書いておくと、現実の値動きは最終的には誰にもわかりませんので、この理屈どおりに行かない可能性もあります。

対比のために、銀行預金だとどうなるか?を書いておきますと・・

預金だと資産は勝手にUPもDOWNもしないけど、毎年生まれる利益もほぼゼロ

ということになります。

年率4%くらいの収益が見込める、インデックス投資ですが・・

そのかわり資産は変動し、最悪の場合1年で30%くらい減る可能性がある!

というのが、インデックス投資で損をする見込みはどのくらい?に対する、私なりの答えとなります。

悪い側面②:ある程度の「元手」が必要

しっかりした不労所得を出すためには、「元手」となるお金がそれなりに必要!

というのも、インデックス投資のつらい側面です。

インデック投資の利益は、投資額に比例します。

なので投資する額が1/10なら、利益も1/10に・・

投資額が1/100なら、利益も1/100になってしまいます。

そしてインデックス投資をするときには、「このくらいの不労所得は欲しいなぁ」という、目標みたいなものがあるはずです。

なのでその目標に対して、元手があまりにも少ない場合・・

目標レベルの収益を出すのは、どうあがいても無理!!みたいな感じになってしまいます。

具体的には、たとえばインデックス投資した額が10万円の場合・・

年率4%増えてくれたとして、利益額は毎年4,000円です。

これはさすがに、不労所得と呼ぶにはなかなか厳しいと思います。

シンプルに計算すると、年間4万円くらいの不労所得を見込みたいなら、100万円の投資が必要ですし・・

年間40万円が欲しいなら、1,000万円の投資額が必要となります。

そして投資額が1億円ともなれば、年間400万円もの不労所得が見込めるわけですね。

もちろん、大きな額をいきなり投資する!というのは、なかなか厳しいかもしれません。

なのでインデックス投資は少しずつでも投資していき、最終的に大きな額にまで育て上げる方法のほうが、負担が少ないでしょう。

そして、どうしてもじゅうぶんな「元手」を用意することができない場合・・

インデックス投資だけで、元手を確保できるほどに稼ぐ!というのは難しいです。

なのでその場合は、まずインデックス投資以外の方法で、元手を確保するしかありません。

具体的には、たとえば本業の収入をなんとかして上げたり・・

生活費コストを下げて投資するお金を確保したり、です。

もしくは、不労所得を得る他の方法に「ブログ運営」といったものもあります。

詳しくは上の記事で解説していますが・・

ブログ運営は膨大な勉強が必要なかわりに、収益が「元手」の影響を受けないタイプです。

なのでまず最初に、ブログ運営といった方法で元手を稼ぐ・・というのも、選択肢のひとつにはなります。

インデックス投資は「少ない元手を、爆発的に増やす」ようなものではありません。

たった1万円の元手が、1,000万円に!?みたいな広告をたまに見かけますが・・

インデックス投資はそういうものではなく、少しずつ堅実に資産を増やし、不労所得を狙っていく・・という性質のものです。

なのでそれなりの元手がないと、目標レベルの不労所得を出すのは無理!

というのもインデックス投資の、悪い側面といえば悪い側面です。

ちなみに・・元手が確保できないなら、インデックス投資を始める意味は無いのか?

というと、ここはちょっと違ってきます。

むしろインデックス投資は元手がまだ少ないうちからでも、始めたほうがいいです。

理由は勉強になるから、ですね。

少額の投資であったとしても、現実の値動きを見ることはちゃんとできますので・・

元手がどのくらい用意できるか?にかかわらず、今日からでも始めてしまうことで、より多く・長くインデックス投資の実践勉強ができるようになります。

そうやって勉強をしつつ、たとえば本業などで元手を増やしていき・・

そして投資額がじゅうぶんに増えてきたときには、それをコントロールしていくための知識も揃っている!

となるのが見込めるので、元手が確保できていない状況であっても、インデックス投資はとりあえず始めてしまって大丈夫です。

悪い側面③:「投資の楽しさ」は小さいかも

悪い側面、3つめは・・

「投資の楽しさ」が小さいかもしれない、ということです。

インデックス投資は手間がかからない投資法です。

具体的な買い方といったものは、下のほうで詳しく解説しますが・・

どの投資信託を、毎月何円ぶん買うか?を設定してしまえば、あとは放置するだけです。

この「ラクさ」が、インデックス投資のメリットでもあるのですが・・

- もっと時間をかけて、投資の勉強を楽しみたい!

- 値動きを見ながら投資先を考える・・といった、投資の大変なところを堪能したい!

そういった考えがある場合は、インデックス投資は手間がかからなすぎなので、楽しさが半減するかもしれません。

投資にかけるモチベーションは、人それぞれです。

そして投資にたくさんの手間をかけたくはないけど、恩恵だけはできるだけ得たい!というタイプの人も・・

投資の勉強に時間をかけまくって、投資からの利益を極めたい!と思う方も居るはずです。

後者の、投資大好き!投資にいくら時間をかけても惜しくない!という人の場合は・・

インデックス投資は無難すぎて、つまらないと思われることがあるようです。

実際にインデックス投資の良さを認めつつも、面白くないとのことで他の投資法を選んだ有名人を知っています。

と・・最低限の勉強や手間で、できる範囲の利益が得られればいい!という私のようなタイプには、ここはデメリットになりません。

しかし投資について極限まで試行錯誤し、それ自体を楽しみたい!

そんな場合は、無難で堅実なインデックス投資は「楽しさが少ない」方法になってしまうかもしれません。

インデックス投資ならではのメリットとは

インデックス投資の、悪い側面を紹介してきましたが・・

それに対応するような「メリット」は無いの?

というのも、大事なところです。

インデックス投資の一番のメリットはもちろん、不労所得が稼げるところです。

しかしそれ以外にも、他の投資法・不労所得を得る方法とはちょっと違った・・

「インデックス投資ならではのメリット」と言えるものもあったりします。

インデックス投資ならではのメリットを、具体的に挙げてみると・・

②:手間がかからない

③:リスク(変動幅)が小さめで、堅実

こんな感じになってきます。

メリット①:勉強量が少なくて済む

投資で成果を出そう!とすると普通は、膨大な勉強が必要です。

企業の財務状況の分析とか、さまざまな指標についての詳しい知識とか・・

しかしインデックス投資ならものすごく少ない勉強量で済むのがメリットです。

インデックス投資はやるべきことが、最初からほぼ決まっています。

「定評のある証券会社で、定評のある投資信託を、毎月買い続ける」

基本的には、ただこれだけです。

なので実践するにあたって、何ヶ月も、何年も勉強して知識をつける!

そういったことが基本的に、不要なのです。

もちろん、まったくの勉強ゼロではやっていけません。

資産がどのくらい増えたのか?を判断したり、本当にインデックス投資で良いのか?を考えたりするために・・

最低限、勉強したり考えたりすることは必要です。

しかし通常、不労所得を出そう!とするとき必要になる、膨大な勉強量と比べると・・

インデックス投資は100分の1未満の勉強量で済む!

というのが、実際にやってみての感想です。

不労所得を出すための、もうひとつの代表的な方法に「ブログ運営」があります。

そして私はこの記事を書いている時点で、少ないながらも、ブログからの不労所得も出ているのですが・・

ブログで稼げるようになるまでの勉強量は、何年にもわたる膨大なものでした。

しかし、インデックス投資に必要な勉強は・・

何なら、この記事をじっくり読みこむだけでも十分だと思います。

実践も含めて、1日とか2日とかで終わるレベルですね。

・・本当に、そんなに少ない勉強量でいけるの?

ラクできるなんて、なんか怪しいんじゃないの?

そう思われるかもしれませんので、勉強量が少なくていい「理由」も解説してみます。

インデックス投資で、勉強量が少なくていい理由・・

それは投資するときに、個別株を選ばないからです。

インデックス投資というのは、ざっくりと言うと・・

日本全体のすべての株や、世界全体のすべての株にまとめて投資する方法のことです。

それによって、市場全体が成長していくときの恩恵を、まるっとそのまま得てしまおう!という感じの投資法ですね。

そして、全体にまとめて投資してしまうということは・・

高い知識を必要とする「株選び」が必要ないということです。

Aという株とBという株、どっちが儲かる?

こういったところを判断するには、とても高い投資知識が必要です。

なので判断できるようになるために、長い長い勉強が必要になります。

しかし、そもそもここを「判断しなくていい」わけですので・・

ここに必要な、膨大な勉強時間をカットできるわけですね。

さらにインデックス投資では、投資の「タイミング選び」も不要です。

下で詳しく書きますが・・基本的に毎月、同じ額を買うだけで大丈夫です。

いつ投資すればより儲かるのか?という投資タイミング選びも、長い勉強が必要になるところです。

そして、ここを判断する必要も無い!とくれば、そのぶんだけラクになれるわけです。

と、まとめると・・インデックス投資は勉強量が少なくて済む!

そしてそうなる理由は「判断」をほとんどしなくていいという性質があるから!

というのが、この章でお伝えしたいことでした。

メリット②:手間がかからない

インデックス投資には「手間」がかからないというメリットもあります。

通常、投資で稼ごうと思ったら、莫大な「手間」が必要です。

たとえば朝から晩までパソコンに張りついて、値動きのグラフを眺め続けたり・・

さまざまなニュースを読み漁って、伸びそうな企業を分析したり・・というのが、代表的な手間ですね。

こういった仕事にかかる手間は、膨大なものです。

毎日、何時間もこういったことに掛ける投資家は多いですし・・

ファンドマネージャーといったプロの投資家が存在し、こういった仕事を専門的にやっていたりもするわけですね。

しかし・・インデックス投資だと、こういった「手間」がほとんど必要ないです。

買う投資信託を決めて、たとえば毎月の定期購入を登録してしまえば・・

あとはまったく何もせずに、放置でOK!なのです。

実際に私自身、インデックス投資である程度の収益が出てきていますが・・

日々、インデックス投資のために費やしている時間は、ほぼゼロです。

たまに、方針はこのままでいいか?のチェックをするとか、手間はそんなものですね。

手間が少ないと、たとえば浮いた時間で遊ぶこともできますし・・

その時間を費やして、他の方法で不労所得をさらに強固にする!とかも可能です。

なので手間が少ないのも、インデックス投資の大きなメリットとなります。

メリット③:リスク(変動幅)が小さめで、堅実

リスクが小さめで、堅実に稼げるというのも、インデックス投資のメリットです。

ここでのリスクというのは「変動幅」という意味です。

一般的には、リスクというと「危険性」といったイメージがあるかもしれませんが・・

投資の世界では、値動きがどのくらいの幅になるのか?という「変動幅」の意味になります。

つまりインデックス投資は、値動きの変動幅が小さい、という意味ですね。

そしてリスクが小さいというのは、「他の投資法」と比較して、ということです。

たとえば「預金」だとリスク、つまり変動幅はほぼゼロですので・・

預金と比べればさすがに、インデックス投資といえどリスクは高い、ということになります。

リスクが小さいのは、メリットです。

リスクが大きいと、確かに短期間で大きく稼げるかもしれませんが・・

しかし資産が短い期間で、いきなりゼロになるみたいな、とんでもない危険を抱えることになりますので。。

そしてインデックス投資より、インデックス投資「以外」のほうがリスクが高い!

ここは、たとえば「仮想通貨」といった新興の投資法を見ると、イメージしやすいと思います。

仮想通貨はこの記事を書いている時点で、小さい元手で大きく稼げるかもしれない一方・・

運が悪いと、資産が短期間でいきなり半分になったり・・というレベルのリスクがある投資法です。

自分自身で、儲かりそうな株を選ぶ「個別株投資」や・・

儲かりそうな株をセットで買う「アクティブ投資信託」といったものへの投資も、似たような性質があります。

どちらもインデックス投資よりは、リスクが高いですね。

もちろん、それだけドカンと稼げるチャンスは増えるので、一概に否定はしませんが・・

しかし小さめのリスクで、心穏やかに、堅実に稼いでいきたい!

もしそうなのであれば、インデックス投資のほうが向いています。

インデックス投資は、なぜリスクが小さくなるのか?

ここは市場全体に分散して投資するから、です。

たったひとつの株を買うということは、ひとつの会社にすべてを賭けるということです。

なのでその会社の株価が半分になれば、投資していた資産も半分になりますし・・

その会社が倒産でもしてしまえば、株券はパーになってしまいます。

しかしインデックス投資は、日本中・世界中のすべての会社に、分散して投資するようなスタイルです。

なのでひとつの会社が倒産したとしても、それはインデックス資産には響きませんし・・

いくつかの会社が衰退しても、他の会社がそのぶん繁栄すれば、トータルで値動きは起こらないわけです。

と、それだけ「分散」されるので、リスクが小さくなる!

というのもインデックス投資の、メリットのひとつです。

証券会社の選び方

証券会社に口座を開設する

これが、インデックス投資を始めるときの第一歩です。

なので、インデックス投資を始めよう!と思ったら・・

どの証券会社を選ぶ?

ここが、まず検討するところになります。

どの証券会社がいいのか?

私自身の答えは、

>> SBI証券

>> マネックス証券

>> 楽天証券

これら3社となります。

もちろん、証券会社は他にもいろいろありますが・・

上の3社からであればどれを選んでも、大きな間違いにはならないのではと思います。

これらの証券会社が良い!と思う根拠は?

②:「シェア」が大きいから

③:実際に使ってきて、特に問題なかったから

の3つです。

①:「ネット証券」だから

証券会社には、店舗を持つタイプの「店舗型」の証券と・・

店舗を持たず、インターネットだけで完結する「ネット証券」とがあります。

そして、ここで挙げた3つの証券会社はそれぞれ「ネット証券」です。

そしてここが、これらの会社を選んだ理由のひとつですね。

なぜ、ネット証券のほうが良いのか?

- 手数料が安め

- 店舗に行く必要が無い

- 対面での相談が無い

の3つが理由です。

まず第一に・・ネット証券は店舗型証券と比べ、全体的に「手数料」が安いです。

下で詳しく解説しますが、投資信託は「買う」「持ち続ける」「売る」ときに手数料として、一定のコストが掛かるのですが・・

それらが全体的に安い、ということですね。

店舗型は「店舗の家賃」「スタッフの人件費」などが上乗せされるので、どうしても高くなりがちです。

しかしネット証券はこれらのお金がかかりませんので、手数料はそのぶん安くなります。

手数料はインデックス投資をやっていく上での、超!重要ポイントです。

これができるだけ安くなるように、証券会社とか投資信託とかを選んでいくわけですね。

なのでネット証券は手数料が安い!というのは、圧倒的なメリットです。

次に・・ネット証券では店舗が無いので、手続きなどのために「お店に行く」必要が無いです。

実際に私自身、7年ほどネット証券を使っていますが、窓口などを訪れたことは一度もありません。

店舗に行かなくていいと、もちろんラクです。

忙しい日常の中、手間はできるだけ掛けたくないですよね。

なのでここも、ネット証券の大きな長所となります。

最後に・・ネット証券は「対面での相談」が無いです。

窓口で直接、投資信託選びなどについて相談する、ということですね。

相談できたほうが良いのでは?と、もしかしたら思われるかもしれませんが・・

インデックス投資をやっていく上で、窓口で方針を相談したい!となる可能性はほぼ無いです。

上にも書いたように、やるべきことが最初から決まっているからですね。

そして対面での相談では最悪、「証券会社が儲けるためだけの商品」を勧められることがあり得ます。

手数料がやたらと高いアクティブファンドを、やたらと推されてしまったり、ですね。

インデックス投資をしようとしていたのに、万一にもそういうセールスに乗せられてしまったとしたら、目も当てられません。。

なのでインデックス投資が前提なら、対面相談が無いネット証券のほうが向いている、と言えます。

と、これらの理由でインデックス投資をやっていくなら、ネット証券を選んでおく!

これで大きな間違いにはならないと思います。

②:「シェア」が大きいから

SBI証券、楽天証券、マネックス証券の3社をおすすめする理由、その②は・・

これらの3社の「シェア」が大きいから、です。

シェアは時代によって、移り変わりはするものの・・

挙げた3社は基本的に、ネット証券シェアの、トップ3を占めています。

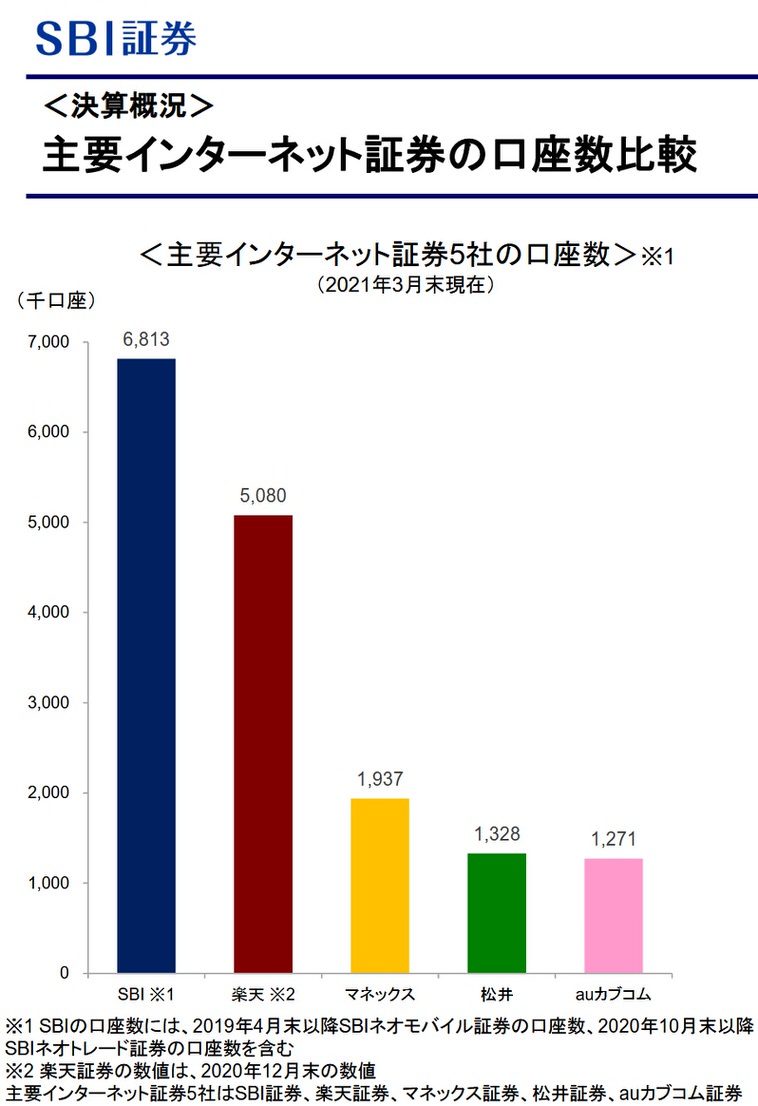

証券会社のシェアというのは基本的に、「開設口座数」で見られることが多いようです。

そして、

SBI証券 決算説明資料より引用

これはSBI証券が上げていた、決算説明資料にあったデータなのですが・・

業界の上位3社を、SBI証券・楽天証券・マネックス証券が占めていることがわかります。

口座数でいえばSBI証券が最大で、このデータが取られた時点で「680万口座」とのことです。

SBI証券のデータなので、SBI証券に忖度が入っているのでは?と思われるかもしれませんが・・

他のデータでもこれらの会社の口座数を調べましたが、大きな間違いは無いようでした。

もちろん、シェアが大きいから良い会社!とまでは言えません。

しかし「お金を預ける機関」は、大きいところを選んでおく!というのが、お金を扱うときの基本です。

小さな機関はより不安定だったり、トラブルへの対応力が低かったりする可能性が上がるからですね。

なのでしっかりとシェアを取っており、大切なお金を預けるにあたっての、十分な規模がある!

というのも、これらの証券会社をおすすめする理由です。

③:実際に使ってきて、特に問題なかったから

SBI証券、楽天証券、マネックス証券・・

この3証券会社は、実際に私自身が使っている証券会社でもあります。

そして最長のもので7年間、これらの会社でインデックス投資をやってきたのですが・・

その中で特別なトラブルや問題は、1度も起きませんでした。

たとえば、やたら勧誘の電話がきたり、契約トラブルが起きたり・・ですね。

管理サイトが特に使いにくい!とか、手続きが複雑で面倒すぎる・・といったことも、特に覚えはないです。

口座の開設も、それほどの手間ではなく、スムーズにできたと思います。

もちろん、あなたがこれらの証券会社を使ったとして、絶対に問題は起きない!とは言えません。

しかしそれなりの期間、実際に使ってきて大丈夫だったので・・

まあ、そんなに問題が頻発するようなところでは無いのでは、とは言えるでしょう。

と、実際に口座を開設し、インデックス投資を実践してきた経験からも・・

紹介した証券会社を選んでおいて、大きな間違いにはならないのでは、と言えます。

口座開設の手順

ここからは実際に、口座を開設する方法を説明していきます。

口座開設は無料ですし、たとえ今は投資しないとしても、開設するだけでも勉強になりますので・・

この記事をここまで読まれているほどのモチベーションがあるのなら、今、とりあえず作ってしまうのをおすすめします。

手続きも簡単で、おそらく10分-20分もあれば終わると思います。

>> SBI証券

>> マネックス証券

>> 楽天証券

まず上のなかから、口座を開設したいリンクをクリックします。

するとそれぞれ、分かりやすいところに「口座開設」といったボタンが設置してあるので、それもクリックします。

次に、それぞれの証券会社で・・

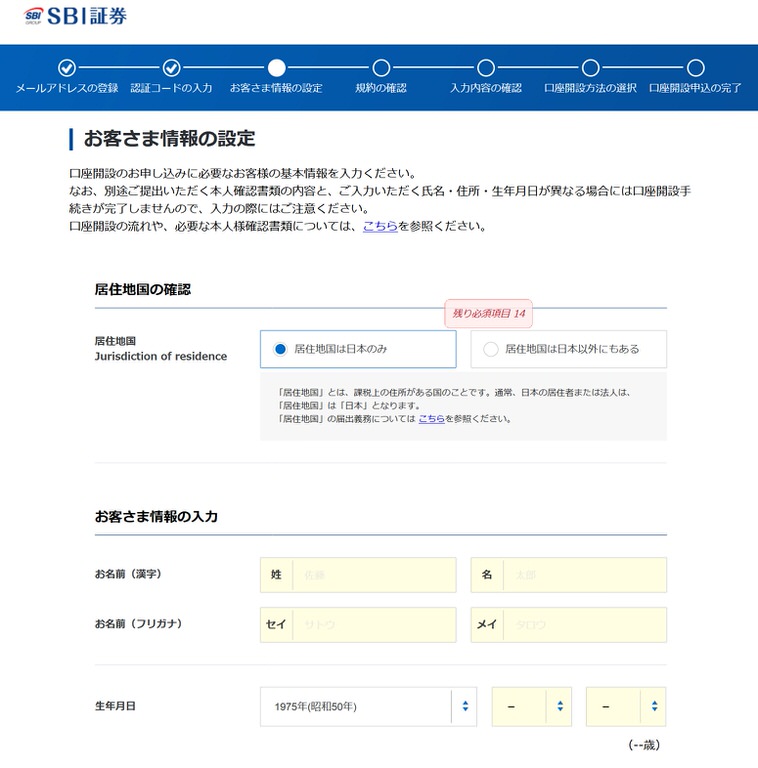

SBI証券 口座開設手続き画面より引用

こんな感じでメールアドレスの入力を求められますので、入力し送信します。

すると自動的に、

認証用メールが、入力したメールアドレスに届きます。

おそらく「認証用リンクのクリック」「認証コードの入力」のどちらかが指定されているので、メールの指示に従います。

すると、

SBI証券 口座開設ページより引用

マネックス証券 口座開設ページより引用

証券会社にもよりますが・・おそらく個人情報入力画面が開くので、入力します。

次に、

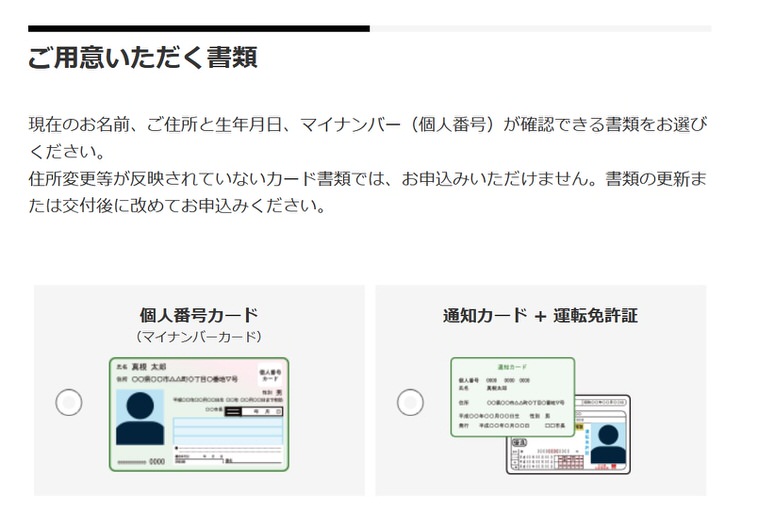

マネックス証券 口座開設ページより引用

個人情報の確認書類を求められると思いますので、用意できるものにチェックを入れます。

どの確認書類を求められるのか?が、証券会社によって違ってきますが・・

「マイナンバーカード(個人番号カード)」があれば、いちばん確実です。

この記事を書いている現在、証券口座の新規開設には、いずれにしてもマイナンバーが必要になるので・・

もし持っているのなら、マイナンバーカードを使うのが一番でしょう。

一応ですが、マイナンバーカードには「現住所」がちゃんと記入されていることをご確認ください。

もしマイナンバーカードを持っていない場合は、「運転免許証」や「マイナンバー通知カード」の組み合わせでいける場合もあるようです。

このあたりは、実際の開設ページにてご確認ください。

そして多くの証券会社で、ここで本人確認書類の写真送信を求められます。

スマホで撮ってアップロードするのがいちばん手間が少ないので、もしこの方法が使えるのならおすすめです。

このあたりの手順で、

- 「特定口座」にするか?「一般口座」にするか?

- 源泉徴収をありにするか?なしにするか?

といった選択肢が出るかもしれません。

ここは「特定口座(源泉徴収あり)」の選択がおすすめです。

理由は確定申告が必要なくなるから、ですね。

「源泉徴収なし」にすると、投資収益について、自分で確定申告をしなければいけなくなります。

特定口座ではなく「一般口座」にするとさらに、「年間取引報告書」も自分自身で作るしかなくなります。

もしあなたが今から投資を始めよう!としている初心者であれば、これらはちょっと大変すぎるはずです。

「源泉徴収なし」や「一般口座」にするメリットも、有るには有るようなのですが・・

正直、必要となってしまう作業に見合うものではないと思われました。

なのでここは特定口座(源泉徴収あり)にしておくのをおすすめします。

また、「NISA」や「つみたてNISA」を申し込むか?も聞かれると思いますが・・

ここは、今の時点では申し込まないのがおすすめです。

NISAやつみたてNISAというのは、要は投資にかかる税金を軽くできる制度のことです。

これらを申し込むとそれぞれ、NISA専用口座やつみたてNISA専用口座を作ることになるわけですが・・

それらの口座で投資信託を買うと、そこで買ったぶんには税金(通常、利益の20%ぶん)が掛からなくなるので、確かに有利です。

しかしこれらの口座は、1人1口座しか申し込めないという落とし穴があります。

証券会社につき1つではなく、すべての証券会社を通して、1人ひとつです。

なので、今の段階で作ってしまうよりは、どこに作るか?をじっくり考えて後から作るほうがいいと思います。

さらに「非課税投資枠」という限度があり、非課税となるのはその枠内だけです。

そしてその枠は、これから不労所得が出るくらいの資産を作っていく!というのなら正直、小さいです。。

さらにNISAなどの口座には「投資可能な期間」があり、期間を過ぎると新しく買えなくなる!という事情もあります。

これらの事情と、今作らなくても後から作ることもできる、ということを合わせると・・

インデックス投資を始めようとしている今の段階では申し込まないのがおすすめの選択肢となってきます。

他にも、口座開設の手順のなかで「○○に申し込みますか?」というのが、いろいろ出てくるかもしれません。

しかしインデックス投資には必要ないものが大半ですので、基本的には申し込まなくて大丈夫です。

そもそも、もし必要になるとしても、混乱しがちな口座申込時にあえて判断する必要は無いです。

状況が落ち着いてから、じっくり考えて、必要だと思ったら後から申し込めばOKです。

証券会社によって、手続きの手順などがちょっと違うかもしれませんが・・

基本的には、本人確認書類アップロードまでが終われば、手続きは終了となるはずです。

そして開設OKか?の審査が行われ・・

審査に通っていれば、数日のうちに「口座開設通知書」といったものが郵送されてくるはずです。

通知書にIDやパスワードが記載されていますので、入力しログインすることができれば、開設は完了!ですね。

口座開設は無料ですし、開設するだけならデメリットも特に無いと思います。

もし今は投資できるだけのお金が無かったとしても、たとえば1万円だけ入金しておくだけでも、値動きの勉強になったりします。

なので、ここまで読まれた上で迷っているくらいなら、とりあえず開設してしまってもいいのでは、と思います。

>> SBI証券

>> マネックス証券

>> 楽天証券

投資信託は「eMAXIS Slim 全世界株式」がおすすめ

証券口座の開設が完了したら・・

いよいよ、ファンド(投資信託)を買うことになります。

ファンドを買っていくことが「インデックス投資」そのものですね。

どのファンドを買えばいいの?

まずは、私なりの答えを書いてみます。

- eMAXIS Slim 全世界株式

この1種類だけを、ひたすら買い続けるのがおすすめです。

開設した証券会社の、投資信託の検索エリアに「eMAXIS Slim 全世界株式」と入力すれば、このファンドが見つけられるはずです。

eMAXIS Slim 全世界株式って、どんなファンドなの?

ひとことで言うと、全世界の株式に分散して、インデックス投資をするファンドのことです。

先進国にも、新興国にも、日本にも、すべてに分散するわけですね。

そして、その全体的なインデックス(市場全体の値動き)に連動するように、自動で投資してくれるわけです。

「eMAXIS Slim 全世界株式」をおすすめする理由は?

②:全世界に分散投資できる

③:私が実際に投資し、ちゃんと増えている

といったところです。

①:コストが安い

コストの安さは、ファンドを買うとき最優先すべき項目です。

コストが高いファンドは、買うときにも持ち続けるときにも、お金をバンバン取られていくため・・

多少の利益が出たとしても、コストぶんでマイナスになってしまう。。なんてことも多いです。

投資信託で騙された!という場合の多くが、このコストが高すぎるファンドを買わされるケースですね。

投資信託にかかるコストって、何があるの?

- 信託報酬

- 手数料

- 信託財産留保額

この3つです。

税金も掛かりますが・・税金はどのファンドでも変わらない(記事を書いている時点で、利益の約20%)ので、ここでは除外します。

そして「eMAXIS Slim 全世界株式」のコストの安さは、この記事を書いている時点で、トップクラスです。

以下、詳しく解説していきます。

コスト1:信託報酬は「0.1144%以内」

「信託報酬」は、投資信託にかかるコストの中でも、いちばん重要なものです。

信託報酬は、投資信託を「持ち続ける」ことで掛かるコストのことで・・

毎年、運用資産全体からパーセンテージで引かれていくタイプのコストです。

つまりインデックス投資を続けている間じゅう、ずっと、ずーっと引かれ続けるコストですので・・

ここはもちろん、できる限り安くしたいところですよね。

では「eMAXIS Slim 全世界株式」の信託報酬は?

年間で「0.1144%以内」、です。

この記事を書いている時点では、SBI証券・楽天証券・マネック証券の全てで、上の数値でした。

そして信託報酬は、同じファンドでは基本的に変わっていかないので、ずっとこの数値が適用されていくことになります。

具体的には、いくら掛かることになるの?

100万円の資産に対してだと、年間 1,144円以内ということです。

1,000万円の資産があれば年間 11,440円以内、1億円の資産があれば年間 114,400円以内、が掛かるわけですね。

そして、いろいろなファンドと比べていただくと、分かるところと思いますが・・

この信託報酬は、この記事を書いている時点で最安レベルです。

そもそもインデックスファンドは、信託報酬が安いものです。

ファンドマネージャーといったプロが、アクティブに売り買いすることが無いので・・

そういったコストが上積みされないからですね。

そしてそのインデックスファンドの中でも、「eMAXIS Slim 全世界株式」の信託報酬はとても安い部類ですので・・

これはこのファンドを選ぶ、強力な理由となります。

コスト2:手数料は「無料」

「手数料」も、投資におけるコストです。

これは投資信託を「買う」時に掛かるお金ですね。

しかしインデックスファンドにおいて、手数料は「0円」が常識だったりします。

手数料無料のファンドは、ノーロードファンド、とか呼ばれていますね。

なのでインデックス投資では、手数料が1円でも掛かってしまう時点で基本的に、そのファンドは無し!!ということになります。

アクティブファンドや個別株投資だと、手数料が掛かってしまうことも多いので・・

ここはインデックス投資のメリットのひとつとなります。

もちろんこの記事を書いている時点で、「eMAXIS Slim 全世界株式」も手数料は0円でした。

手数料についても、ちゃんとクリアしていますね。

コスト3:信託財産留保額も「無料」

「信託財産留保額」も、コストのひとつです。

これは、投資信託を「解約する」時に掛かります。

しかし、これもインデックスファンドにおいては「無料」が主流になってきています。

ひと昔前は、ごくごく安いながらも、ここは掛かることが多かったのですが・・

この記事を書いている現在は、無料のファンドを選ぶべきですね。

そして「eMAXIS Slim 全世界株式」では、信託財産留保額も0円ですので、ここも大丈夫です。

と・・コストは投資信託を選ぶときの最重要ポイントです。

そして「eMAXIS Slim 全世界株式」はコストがかなり安いファンドなので、これは圧倒的な強みとなります。

②:全世界に分散投資できる

インデックス投資では、分散投資が基本です。

例えば、たったひとつの会社の株を買った場合・・

その会社が倒産してしまえば、株券はパーですよね。

それ以外にも「日本だけ」「特定の国だけ」「先進国だけ」といった特定エリアのみに、投資するファンドもあるのですが・・

たとえば「日本だけ」タイプのファンドですと、日本経済が衰退してしまえば、それにつられて保有資産も衰退してしまいます。

しかし「eMAXIS Slim 全世界株式」は、投資対象が「全世界」になっています。

つまりアメリカも、ヨーロッパも、日本も、中国も、そして発展途上国も・・

すべての国ではありませんが、世界中の多くの国々に対して、分散投資するわけです。

そしてこの「分散度の大きさ」は、最上級のものです。

「全世界」はこの地球上において最大の単位ですので、それはそうですよね。

分散度が大きければ大きほど、資産は、ひとつの会社やひとつの国の盛衰に左右されにくくなります。

これこそ、インデックス投資の求めるところですよね。

なので分散度が大きい「全世界株式」である!というところも、このファンドをおすすめする理由のひとつです。

③:私が実際に投資し、ちゃんと増えている

そして「eMAXIS Slim 全世界株式」は、私自身が実際に投資し、実際に増えているファンドです。

私自身は7年間、インデックス投資をしていると書きましたが・・

そのうち多くの時間で、私自身も「eMAXIS Slim 全世界株式」を積み立て購入しています。

そして繰り返しにはなりますが、7年間で、インデックス等している総資産は「1.37倍」になっており・・

「eMAXIS Slim 全世界株式」は、この利益のうちの多くを生み出してくれています。

増え方としても、この記事を書く中で実際に確認してみましたが・・

年間4%くらい増えることが期待できる、というインデックス投資の基本に、だいたい沿うような増え方をしていました。

もちろん、あなたがこのファンドを買ったからといって、絶対に収益が出る!とは言えません。

上でも書いたように、インデックスファンドは1年で最大30%ぶんくらい上下するものですので・・

たまたま下がってしまった場合は、損が出る可能性も普通にあります。

しかし実際に7年間やってみて、現実に増えている!というのは・・

このファンドをおすすめする、根拠のひとつになります。

と、こういった理由で・・

インデックス投資をするにあたって、どのファンドを買っていこう?

ここは「eMAXIS Slim 全世界株式をひたすら買い続ける」で、大きな間違いはないと思います。

eMAXIS Slim 全世界株式「以外」の選択肢はある?

「eMAXIS Slim 全世界株式」を、おすすめしてきましたが・・

このファンド「以外」に、選択肢は無いの?

ひとつだけじゃなく、他にもいろいろと比較して検討したい!

と思われるのは自然なことだと思います。

なので以下、私自身がこれまでに投資してきたインデックスファンドを挙げてみます。

- eMAXIS Slim 国内株式

- 三井住友・DCつみたてNISA・日本株インデックスファンド

- 三井住友TAM-SMT TOPIXインデックスオープン

- eMAXIS Slim 先進国株式

- ニッセイ外国株式インデックスファンド

- 三井住友TAM-SMT グローバル株式インデックスオープン

以上となります。

それぞれインデックス投資の世界では、定番となるようなファンドばかりですね。

まず・・私自身はある程度の期間、日本株式50%・海外株式50%の分散投資をやっていました。

私がインデックス投資を始めた頃には、そういった方法がよく勧められていて、私もそれを踏襲した感じです。

上の「国内株式」のファンドからひとつと、「海外株式」のファンドからひとつを選び組み合わせるようなイメージですね。

そしてこの方法でも、インデックス投資として妥当な収益はちゃんと出ていたので、これもそれもぜんぜん悪い方法じゃないです。

しかし、この記事を書いている現在はむしろ「全世界株式」を使うやり方のほうが主流になってきているようです。

理由はいろいろでしょうが・・日本が経済的に衰退してきたから、というのはひとつかもしれません。

もしくは全世界投資だと、日本50%・その他の世界50%になるようコントロールする「リバランス」という作業が必要ない、というのもあるでしょう。

また・・インデックス投資に使える投資信託というのは、時代によってレベルアップしていくものです。

企業がより良い商品を!と努力してくれるので、有利なものが出来上がっていくわけですね。

インデックス投資の場合は「コスト」がより安くなる方向に進化することが多いです。

そして「eMAXIS Slim 全世界株式」のコストは、挙げてきた他のファンドたちよりも安いか、もしくは同じくらいです。

なので「eMAXIS Slim 全世界株式」ではなく、他のファンドを選ぶ!とするメリットはあまり無いかな・・

というのが現代の状況を見ての、私自身の考えです。

インデックスファンドの「買い方」を解説!

証券口座を開設した!

買っていくファンドも決めた!

あとは、実際にファンドを買っていくだけ!

でも・・

具体的に、どんな買い方をすればいいの?

どんなタイミングで、いくら投資するの?

どのくらいの期間、続けていけばいいの?

以下、そういったところを解説していきます。

まず・・インデックス投資はドルコスト平均法で買っていくのが基本です。

ドルコスト平均法って、何?

すごくざっくりですが、毎月、同じ金額を積み立てていく買い方のことです。

毎月10万円と決めたら、今月も来月も再来月も、ずーっと10万円ずつ買っていくわけですね。

なので基本的には積立登録をして、そのまま放置する形になります。

ドルコスト平均法の、何が良いの?

株価が「安いときに多く買う」「高いときは少なく買う」が自動でできるところです。

投資では、株価が安いときは多く、高いときは少なく買うのが基本です。

投資信託を買うときの単位は「口数(くちすう)」と言うのですが・・

安いときは、値段が安いわけですので、多くの口数ぶんを買ったほうがお得ですし・・

逆に高いときに多くの口数を買うと、そのぶん損をしてしまいますので、できるだけ少なく買いたいところですよね。

この「安いとき多く買う」「高いとき少なく買う」が完璧にできるのなら、簡単に稼ぐことができるのですが・・

もちろん現実は甘くなく、そう上手くはいかないところです。

しかしドルコスト平均法なら、この買い方がほぼ確実にできてしまう、というメリットがあります。

たとえば毎月10万円を、定額で積み立てていく場合・・

株価が今より安くなった場合、購入する口数は自然と多くなります。

株価が高くなった場合、購入する口数は自動で少なくなります。

なのでドルコスト平均法で、投資を続けていけば・・

「安いとき多く」「高いとき少なく」の恩恵を自動で受けられるのです。

何%ぶんのプラスか?といったところは、なかなか分かりづらいですが・・

一定の利益がプラスされているだろう、とは言えるでしょう。

ドルコスト平均法には感情に左右されず、自動で続けられるというメリットもあります。

たとえば手動で、ボーナスが入ったから多く買う!お金が無いから今月は投資しない。。とやっていると・・

たいていの場合で「投資なんて、なかなか結果が出ないんだから、今月は買わない!」みたいな感情が動いてしまいます。

そしてそういうのが続いて結局、投資は尻すぼみになり、いつの間にかやめてしまった・・みたいになりかねないです。

しかしドルコスト平均法は「定額積立」です。

なのであなたの感情に関係なく、一定額が給料から「天引き」されるような形になります。

いつもはインデックス投資を意識する必要さえなくなり、自動的に、残った金額だけを使うような生活になるのです。

これなら、感情に左右され辞めてしまう・・は防げますよね。

・・といった理由で、インデックス投資は「ドルコスト平均法」で定額積み立てしていくのがおすすめです。

では、そのためには具体的に、どんな手続をすればいいの?

ここでは「SBI証券」を例に解説してみます。

この記事でおすすめしている「eMAXIS Slim 全世界株式」を買う前提として、まずはこのファンドを探していきます。

SBI証券ホームページより引用

まずは画像の①のように、トップページから「投信」のタブをクリックします。

そして②の「投資信託を探す」の検索窓に、「eMAXIS Slim 全世界株式」をそのままコピペで入力し、検索します。

すると、

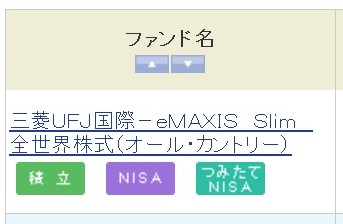

SBI証券ホームページより引用

「三菱UFJ国際 - eMAXIS Slim 全世界株式(オール・カントリー)」の名前で、ファンドが出てくるはずですので、クリックします。

SBI証券ホームページより引用

するとこんな感じで、ファンドの詳細情報画面が出てきます。

この画面から値動きとか、掛かる手数料とか、いろいろとチェックすることができます。

今回は積み立て購入をするために、赤い四角でかこんだ「積立買付」をクリックします。

すると、

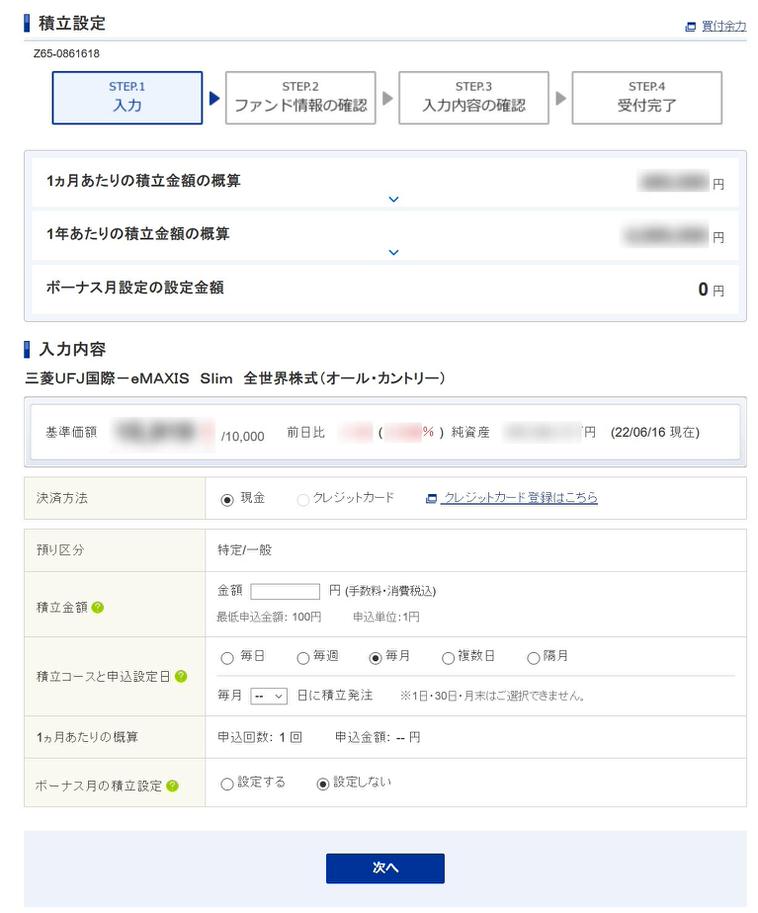

SBI証券ホームページより引用

こんな感じで「積立設定」画面が出てきますので、入力していきます。

毎月いくらくらいなら、積み立てても大丈夫なのか?を考えて、「積立金額」を設定しましょう。

設定は後から変えることもできますので、迷うようならまずは「1万円」でもいいと思います。

積立コースはちゃんと「毎月」に設定します。

ボーナス月の積立設定というのは「設定しない」でいいでしょう。

あとは流れに沿っていけば、積立設定が完了するはずです。

設定した積立内容を確認したい場合は・・

SBI証券ホームページより引用

トップページから「取引」「投資信託」「投信(積立買付)」の順番にクリックします。

画像の、①、②、③の順ですね。

ちゃんと積立設定が完了していれば、そこからその内容が確認できるはずです。

また、ここから設定の変更や、積立設定の解除も簡単にできます。

ここではSBI証券を軸に、解説しましたが・・

楽天証券でもマネックス証券でも、その他の証券会社でも、だいたい似た感じの操作方法になるはずです。

やるべきことは基本的に、これで終わりです。

この設定だけをしておけば、あとはもう何年でも自動で、インデックス投資が勝手に進んでいきます。

この手軽さ、手間の少なさこそ、インデックス投資の真骨頂ですね。

ひとつ、注意点があって・・

「買付余力」がなくなってしまうと、積立購入が無効になってしまいますので、定期的な入金をするようにしましょう。

証券会社では、まず銀行から「買付余力」というエリアにお金を送金し・・

買付余力にあるお金から、株やファンドを買っていく、という仕組みになっています。

なので買付余力のお金が足りないと、積立登録をしていたとしても、実際には買われない。。ということになるのです。

買付余力エリアへの送金は、SBI証券だと、

SBI証券ホームページより引用

この「入出金・振替」のところから簡単にできますので、まず最初に必ず送金し・・

その後も買付余力が不足しないよう、定期的に補充していきましょう。

不労所得を得られると、どうなる?

インデックス投資の方法についての解説は、以上です。

そして、じゅうぶんな金額の投資を、じゅうぶんな期間続けることができたなら・・

いずれは「不労所得」と呼べるような、自動で収益が出るシステムが完成するはずです。

では実際に、十分な不労所得を得られると・・どうなるのでしょうか?

十分な不労所得を持つことができれば、まず、会社を辞める自由が手に入ります。

なので、理不尽に投げつけられる大量の仕事とか、意味もなく怒鳴るクレーマーとか、組織ならではのギスギスした空気とか・・

そういったものから、いつでも、簡単にオサラバする権利を得ることができます。

もちろん不労所得を得ながらも、会社でも働く!という選択もできます。

自分が働いているあいだも、あるいは働いていないあいだも、資産が働いて稼いでくれますので・・

ひとりダブルインカムの完成ですね。笑

それ以外にも、たとえば場所の自由が手に入ります。

会社に属していると、その会社に出社できる場所に住むしかありませんし・・

出向を命じられれば、行きたくないような場所であっても行くしかないはずです。

しかしインデックス投資から出る不労所得には、あなたがどこに住んでいるか?は関係ないです。

なので日本中、あるいは世界中、どこにでも住むことができますし・・

あるいはもし望むなら、不労所得だけを頼りに、世界中をずっと旅し続けるような生活さえできたりします。

(実際に、それをやっている人を何人も知っています)

時間の自由も手に入ります。

一般的な仕事をしていると、基本的に平日の朝から夕方まで、ずっと拘束されます。

場合によっては、もっとずっと長い労働に縛られることもあるでしょう。

しかし、じゅうぶんな不労所得があれば、時間の縛りは一切なくなります。

毎日、朝から晩までゲームしてもいいですし・・

スポーツが好きなら、一日中やっていてもいいですね。

もちろん変わらず会社に勤め、規則的な生活をしてもいいです。

さらに何かあった場合の耐久力も、劇的に上がります。

たとえば収入が会社だけからだと、いきなり会社をクビになってしまったり・・

もしくは突然ケガや病気に襲われて、働くのがなかなか難しい・・となった場合に、とてもつらいことになります。

しかし不労所得があれば、「何とかできる」確率は跳ね上がります。

何とか仕事を見つけるまでの間、不労所得ぶんだけで食いつなげるかもしれませんし・・

もし、不労所得が仕事をしなくてもいいレベルなら、それを機に勤務しない生活に入ってしまうことさえできます。

と、不労所得のメリットをいろいろ書いてきましたが・・

不労所得の良さをひとことで言うと「会社で働かなくても稼げるようなる」ことですね。

そしてこれは、なかなか得がたい、とてつもなく大きな成果物です。

そしてインデックス投資には、それを達成できるポテンシャルがちゃんとあります。

もちろん、そこまで到達するためには元手をつくるための努力と、長いあいだ投資を続けることが必要になりますが・・

もし、ここまで記事を読んで、やってみようかな?と少しでも感じたのであれば・・

まずは、毎月1万円といった小さめの額からでも始めてみてはどうか、と思います。

>> SBI証券

>> マネックス証券

>> 楽天証券